Tradematic Support Center

Guides, articles, videos and links for Tradematic users and developers.

Пример использования новой функции Tradematic Trader — «мультипозиции» («пирамидинг»)

145295СТАТЬЯ РЕДАКТОР КОДА МУЛЬТИПОЗИЦИИ ПИРАМИДИНГ НАРАЩИВАНИЕ ПОЗИЦИИ ENTRYSIGNAL ACTIVEPOSITIONSСтатья посвящена появлению нового функционала в Tradematic Trader — возможности наращивать или уменьшать позицию по инструменту.

Мультипозиции — что это?

Иногда требуется открывать позицию не сразу на весь объем, а постепенно — наращивая размер позиции по мере срабатывания условий. Или закрывать позицию не полностью. Начиная с версии 1.7.3, Tradematic Trader поддерживает эту возможность.

Как реализовано?

Фактически, мультипозиции — это несколько открытых позиций по одному инструменту в одном направлении. При синхронизации счета с такой стратегией считается чистая позиция по всем активным позициям, и уже с ней выполняется синхронизация. На данный момент для использования мультипозиций требуется вносить изменения в исходный код скрипта через встроенный Редактор кода.

Пример использования мультипозиций

В нашем примере мы будем использовать три группы условий, каждая группа будет входить на 10% от капитала по одному инструменту. При срабатывании всех трех условий на вход суммарная позиция будет 30% по инструменту, при срабатывании всех трех условий на выход — позиция будет 0, при срабатывании части условий — 10% или 20%.

Группировать условия можно с помощью последнего параметра в функциях BuyAt.. и SellAt.. — названия сигнала:

BuyAtClose(bar, "SMA2");У нас будет три группы:

1) Группа «SMA1»:

вход, если Close > SMA(6),

выход — Close < SMA(6)

2) Группа «SMA2»:

вход, если Close > SMA(6),

выход — Стоп-лосс (1.1%) или Тэйк-профит (3.2%)

3) Группа «SMA3»:

вход, если Close > SMA(18),

выход — Close < SMA(18)

Итак, приступим.

Добавляем три параметра в конструктор:

public MyScript()

{

parameter0 = CreateParameter("Период SMA1 (LE)", 6, 0, 100, 1);

parameter1 = CreateParameter("Период SMA2 (LE)", 9, 0, 100, 1);

parameter2 = CreateParameter("Период SMA3 (LE)", 18, 0, 100, 1);

}

Первая группа условий:

// вход в позицию

if (MarketPositionBySignal("SMA1") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter0.ValueInt))

BuyAtClose(bar, "SMA1");

}

else if (MarketPositionBySignal("SMA1") == 1)

{

// Выход из длинной позиции

if (Close[bar] < SMA.Value(bar, Close, parameter0.ValueInt))

SellAtClose(bar, GetPositionBySignal("SMA1"), "SMA1");

}

Вторая группа условий:

// вход в позицию

if (MarketPositionBySignal("SMA2") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter1.ValueInt))

BuyAtClose(bar, "SMA2");

}

else if (MarketPositionBySignal("SMA2") == 1)

{

Position p = GetPositionBySignal("SMA2");

// Выход из длинной позиции

if (p.NetProfitAsOfBarPercent(bar) < -1.1)

{

SellAtClose(bar, p, "SMA2 — SL");

}

else if (p.NetProfitAsOfBarPercent(bar) > 3.2)

{

SellAtClose(bar, p, "SMA2 — TP");

}

}

Третья группа условий:

// вход в позицию

if (MarketPositionBySignal("SMA3") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter2.ValueInt))

BuyAtClose(bar, "SMA3");

}

else if (MarketPositionBySignal("SMA3") == 1)

{

// Выход из длинной позиции

if (Close[bar] < SMA.Value(bar, Close, parameter2.ValueInt))

SellAtClose(bar, GetPositionBySignal("SMA3"), "SMA3");

}

Как мы видим, используется немного другая логика проверки на текущую активную позицию.

С помощью функции MarketPositionBySignal() мы проверяем, в каком состоянии находится позиция из определенной группы (это аналог функции MarketPosition для однопозиционных стратегий).

С помощью функции GetPositionBySignal() мы получаем активную позицию из определенной группы (аналог функции LastPosition).

Итоговый код

using System;

using System.Collections.Generic;

using System.Text;

using System.Drawing;

using TradeMatic;

using TradeMatic.Indicators;

namespace ScriptNamespace

{

class MyScript : Script

{

private StrategyParameter parameter0;

private StrategyParameter parameter1;

private StrategyParameter parameter2;

public MyScript()

{

parameter0 = CreateParameter("Период SMA1(LE)", 6, 0, 100, 1);

parameter1 = CreateParameter("Период SMA2(LE)", 9, 0, 100, 1);

parameter2 = CreateParameter("Период SMA3(LE)", 18, 0, 100, 1);

}

public int MarketPositionBySignal(string signal)

{

foreach (Position pos in ActivePositions)

{

if (pos.EntrySignal.Contains(signal))

{

if (pos.PositionType == PositionType.Long)

return 1;

else if (pos.PositionType == PositionType.Short)

return -1;

}

}

return 0;

}

public Position GetPositionBySignal(string signal)

{

foreach (Position pos in ActivePositions)

{

if (pos.EntrySignal.Contains(signal))

{

return pos;

}

}

return null;

}

public override void Execute()

{

// Вывод индикаторов на график

PlotSeries(PricePane, SMA.Series(Close, parameter0.ValueInt), Color.Blue, LineStyle.Solid, 1);

PlotSeries(PricePane, SMA.Series(Close, parameter1.ValueInt), Color.Red, LineStyle.Solid, 1);

PlotSeries(PricePane, SMA.Series(Close, parameter2.ValueInt), Color.Green, LineStyle.Solid, 1);

// Основной цикл

for (int bar = 19; bar < Symbol.Count; bar++)

{

// вход в позицию

if (MarketPositionBySignal("SMA1") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter0.ValueInt))

BuyAtClose(bar, "SMA1");

}

else if (MarketPositionBySignal("SMA1") == 1)

{

// Выход из длинной позиции

if (Close[bar] < SMA.Value(bar, Close, parameter0.ValueInt))

SellAtClose(bar, GetPositionBySignal("SMA1"), "SMA1");

}

// вход в позицию

if (MarketPositionBySignal("SMA2") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter1.ValueInt))

BuyAtClose(bar, "SMA2");

}

else if (MarketPositionBySignal("SMA2") == 1)

{

Position p = GetPositionBySignal("SMA2");

// Выход из длинной позиции

if (p.NetProfitAsOfBarPercent(bar) < -1.1)

{

SellAtClose(bar, p, "SMA2 — SL");

}

else if (p.NetProfitAsOfBarPercent(bar) > 3.2)

{

SellAtClose(bar, p, "SMA2 — TP");

}

}

// вход в позицию

if (MarketPositionBySignal("SMA3") == 0)

{

if (Close[bar] > SMA.Value(bar, Close, parameter2.ValueInt))

BuyAtClose(bar, "SMA3");

}

else if (MarketPositionBySignal("SMA3") == 1)

{

// Выход из длинной позиции

if (Close[bar] < SMA.Value(bar, Close, parameter2.ValueInt))

SellAtClose(bar, GetPositionBySignal("SMA3"), "SMA3");

}

}

}

}

}

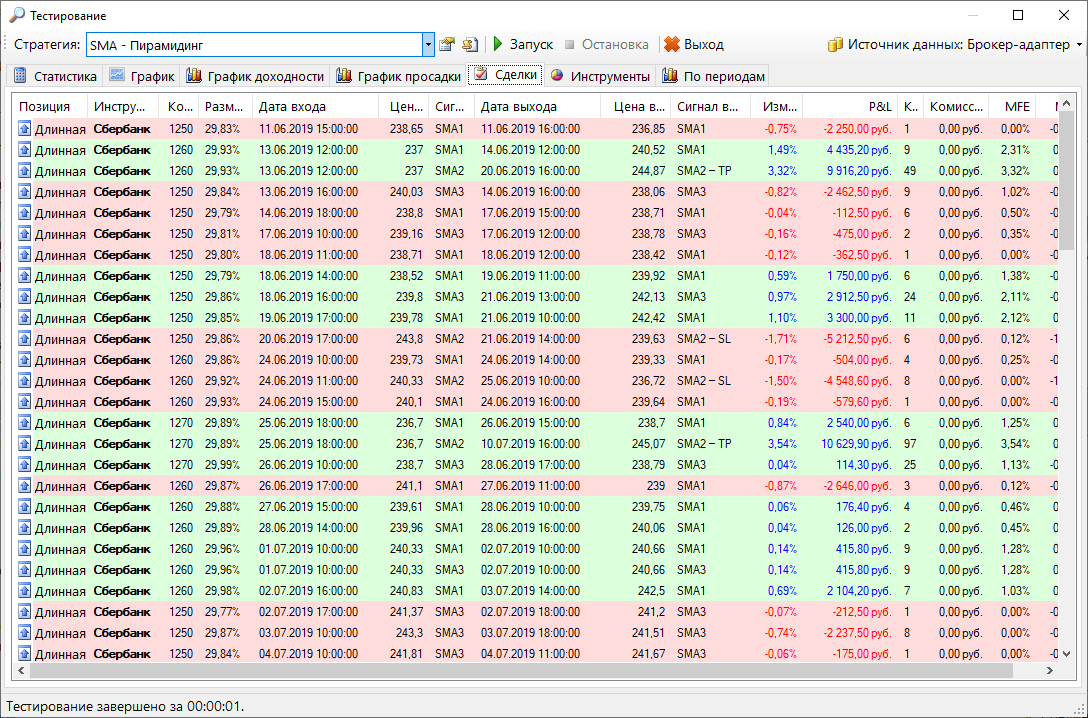

Результат